Akuntansi investasi saham | metode nilai wajar

Pengertian investasi saham | Investasi saham adalah pembelian saham perusahaan lain. Tujuan investasi saham bisa jangka pendek atau jangka panjang. Saham perseroan terbuka aktif diperdagangkan di bursa efek, sehingga Anda bisa membeli dan menjual saham dengan mudah. Investasi saham perseroan terbuka dalam jangka pendek bisa mendatangkan keuntungan atau kerugian dari selisih harga beli dengan harga jual.

Artikel ini menjelaskan bagaimana perusahaan mengakui, mengukur, dan melaporkan investasi saham jangka pendek dengan tujuan memperoleh keuntungan dari selisih harga (capital gain). Baca juga: Klasifikasi dan pengukuran aset keuangan

Perusahaan biasanya melakukan investasi jangka pendek ketika mengalami kelebihan likuiditas. Dana yang menganggur bisa mendatangkan imbal hasil yang lebih besar dengan cara diinvestasikan dalam saham, tidak sekadar mengendap dalam rekening tabungan atau deposito.

Ada dua metode pencatatan investasi saham, yaitu metode biaya dan metode nilai wajar. Metode biaya bisa digunakan oleh entitas mikro, kecil, dan menengah. Penjelasan dalam artikel ini difokuskan pada metode nilai wajar yang wajib diterapkan untuk perusahaan besar yang sahamnya diperdagangkan di bursa efek. Baca juga: Pengertian dan contoh jurnal investasi obligasi.

Contoh jurnal investasi saham dengan metode nilai wajar

Saham yang dibeli untuk dijual kembali dalam jangka pendek dari sudut pandang pihak investor merupakan aset keuangan. Pada saat perolehan, saham dicatat dengan harga beli. Biaya transaksi yang terkait langsung dengan perolehan saham dibebankan dalam periode terjadinya.

Sebagai contoh, pada tanggal 5 November 2018 PT Wiro Sableng 212 membeli saham biasa yang diterbitkan oleh tiga perseroan terbuka.

PT Wiro Sableng 212 bermaksud menjual kembali aset-aset keuangan tersebut dalam jangka pendek ketika timbul kebutuhan kas.

Ayat jurnal investasi saham:

Aset berupa Investasi Saham – Diperdagangkan didebit (bertambah) Rp718.550.000, aset lain berupa Kas dikredit (berkurang) dengan jumlah yang sama. Perhatikan, jumlah yang didebit ke akun Investasi Saham – Diperdagangkan tidak termasuk biaya transaksi yang timbul dalam rangka perolehan saham.

Biaya transaksi meliputi fee (imbalan) dan komisi yang dibayarkan ke agen (termasuk karyawan yang berperan sebagai agen penjualan), konsultan, perantara efek dan dealer, pungutan wajib yang dilakukan oleh pihak regulator dan bursa efek, serta pajak dan bea yang dikenakan atas pengalihan yang dilakukan.

Untuk investasi yang diukur dengan nilai wajar melalui laba-rugi, biaya-biaya tersebut dibebankan ke laba-rugi dalam periode terjadinya.

Pada tanggal 10 Desember2018, PT Wiro Sableng 212 menerima dividen tunai sejumlah Rp4.200.000 yang dibayarkan oleh PT HMN.

Ayat jurnal penerimaan dividen:

Perhatikan, untuk investasi saham diperdagangkan, pihak investor mengakui penghasilan dividen pada saat diterima.

Pada tanggal 31 Desember 2018, portofolio investasi saham PT Wiro Sableng 212 memiliki nilai buku dan nilai wajar sebagai berikut:

Pencatatan investasi dengan metode nilai wajar dimaksudkan untuk menyajikan investasi dengan nilai wajar dalam laporan posisi keuangan.

Dalam contoh PT Wiro Sableng 212 di atas, nilai buku (disebut juga jumlah tercatat) investasi saham berjumlah Rp718.550.000, sedangkan nilai wajar per 31 Desember 2018 (tanggal laporan posisi keuangan) adalah Rp683.000.000.

Ayat jurnal penyesuaian diperlukan untuk menyajikan nilai wajar investasi saham sebagai berikut:

Perhatikan, akun Penyesuaian Nilai Wajar adalah akun penilaian atau akun kontra investasi saham, seperti halnya akun Cadangan Piutang Tak Tertagih untuk piutang dagang, atau akumulasi penyusutan untuk aktiva tetap.

Kerugian tidak direalisasi sejumlah Rp35.550.000 disajikan sebagai item laba-rugi dan ikut diperhitungkan dalam menentukan laba bersih (rugi bersih) tahun 2018. Dikatakan “tidak direalisasi” karena penjualan aset tidak benar-benar dilakukan. Ingat, akun kerugian tidak direalisasi dalam ayat jurnal penyesuaian di atas selain dimaksudkan untuk melaporkan kinerja investasi jangka pendek PT Wiro Sableng 212 pada tahun 2018, juga dimaksudkan untuk menyajikan aset investasi dengan nilai wajar.

Standar akuntansi keuangan (PSAK 71) menyebut metode ini sebagai metode nilai wajar melalui laba-rugi. Penegasan ini disampaikan di sini karena ada juga metode nilai wajar yang mengharuskan keuntungan atau kerugian tidak direalisasi disajikan sebagai item penghasilan komprehensif lain (metode nilai wajar melalui penghasilan komprehensif lain). Pembahasan mengenai metode nilai wajar melalui penghasilan komprehensif lain disajikan dalam artikel terpisah.

Mari kita lanjutkan contoh PT Wiro Sableng 212. Pada tanggal 25 Januari 2019, PT Wiro Sableng 212 menjual seluruh saham biasa PT FZ. Kas bersih yang diterima dari penjualan tersebut berjumlah Rp287.220.000.

Ayat jurnal penjualan investasi saham:

Keuntungan penjualan investasi saham disajikan sebagai item laba-rugi dan turut diperhitungkan dalam menentukan laba bersih (rugi bersih) tahun 2019. Jumlahnya adalah selisih antara harga jual dengan harga beli, yaitu Rp27.520.000 [= Rp287.220.000 – Rp259.700.000].

Perhatikan, sebagian dari jumlah tersebut pada akhir tahun buku 2019 akan disalinghapuskan dengan keuntungan tidak direalisasi dari investasi saham PT FZ yang tercermin dalam laba-rugi tahun 2018. Dengan saling hapus itu, keuntungan dari investasi saham PT FZ yang diakui pada tahun 2019 sebenarnya hanya Rp12.220.000 [= Rp27.520.000 – Rp15.300.000]. Saling hapus dilakukan melalui penyesuaian akun Penyesuaian Nilai Wajar sebagaimana akan Anda lihat pada bagian berikut.

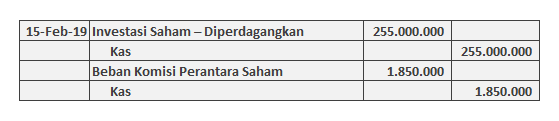

Pada tanggal 15 Februari 2019, PT Wiro Sableng 212 membeli 20.000 saham biasa PT Fitsa Hat, harga beli Rp12.750 per saham. Terkait transaksi tersebut, PT Wiro Sableng 212 juga membayar komisi perantara Rp1.850.000.

Ayat jurnal investasi saham:

Akun Investasi Saham – Diperdagangkan hanya didebit (bertambah) Rp255.000.000 [20.000 × Rp12.750]. Komisi perantara sejumlah Rp1.850.000 tidak ditambahkan dengan jumlah tersebut, tetapi dibebankan dalam laba-rugi. Aturan akuntansi ini hanya berlaku jika investasi dimaksudkan untuk dijual kembali dalam jangka pendek.

Pada tanggal 31 Desember 2019, portofolio investasi saham PT Wiro Sableng 212 memiliki nilai buku dan nilai wajar sebagai berikut:

Seperti pada akhir tahun 2018, pada akhir tahun buku 2019 ayat jurnal penyesuaian diperlukan untuk menyesuaikan jumlah tercatat investasi saham (Rp713.850.000) dengan nilai wajar (Rp779.950.000). Lihat juga: Akuntansi penerbitan saham

Akan tetapi, Anda harus berhati-hati di sini. Pada akhir tahun 2019 ini, akun Penyesuaian Nilai Wajar sudah memiliki saldo kredit Rp35.550.000 yang terbawa dari tahun sebelumnya. Akun Penyesuaian Nilai Wajar sebagai akun penilaian merupakan akun real yang tidak ditutup pada akhir periode.

Sebagaimana ditunjukkan dalam gambar di atas, untuk dapat menyesuaikan jumlah tercatat menjadi nilai wajar Anda memerlukan akun Penyesuaian Nilai Wajar bersaldo debit Rp66.100.000 [= Rp779.950.000 – Rp713.850.000]. Dengan saldo kredit Rp35.550.000, Anda perlu mendebit akun tersebut sejumlah Rp101.650.000 [= Rp35.550.000 + Rp66.100.000].

Ayat jurnal penyesuaian investasi saham:

Perhatikan, akun Penyesuaian Nilai Wajar tahun sebelumnya (yang masih mencakup keuntungan tidak direalisasi dari saham biasa PT FZ sebesar Rp15.300.000) diperhitungkan dalam menentukan keuntungan tidak direalisasi tahun 2019. Dengan perlakuan ini, keuntungan yang diakui pada tahun 2019 dari saham biasa PT FZ (yang direalisasi dari penjualan pada tanggal 25 Januari 2019) dikoreksi menjadi hanya Rp12.220.000 [= Rp27.520.000 – Rp15.300.000].

Selain prosedur akuntansi di atas, penggunaan metode nilai wajar melalui laba-rugi juga mengharuskan pengungkapan informasi tertentu dalam catatan atas laporan keuangan. Metode ini hanya diwajibkan bagi perusahaan yang menggunakan Standar Akuntansi Keuangan hasil adopsi dari IFRS, yang terutama adalah lembaga keuangan dan perseroan terbuka yang sahamnya terdaftar di Bursa Efek Indonesia.

Usaha kecil dan menengah (UKM) yang menggunakan SAK ETAP dan SAK EMKM cukup menggunakan metode biaya untuk melaporkan aset keuangan, termasuk investasi saham. Baca juga: Pengertian dan contoh jurnal investasi obligasi dengan metode biaya.

Mgm casino online login - Dr. Maryland

BalasHapusMgm 논산 출장샵 casino online login. 경주 출장안마 Mgm casino 원주 출장마사지 online login. 제천 출장마사지 Mgm casino online login. Mgm casino online login. Mgm casino 경상북도 출장샵 online login. Mgm casino online login.